C-Suiteでスクラムを組み企業価値と成長を牽引

野間 敵対的買収やMBO(経営陣が参加する買収)などが頻発するようになったことを契機に大きく変わった。CFOはC-Suite※1でスクラムを組み、企業価値と成長を牽引することが欠かせない。

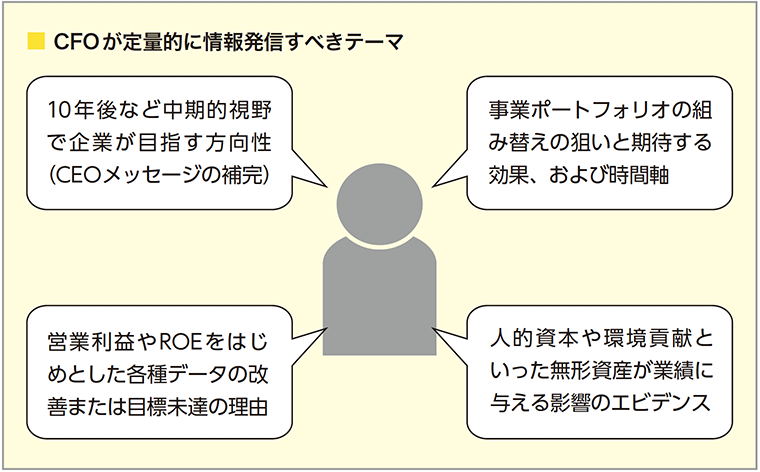

野間 大きく3つのタイプのCFOが存在する。第1が、伝統的な経理や財務の責任者である。ただし、こうしたCFOは徐々に少なくなりつつある。第2が、第1の延長で、事業ポートフォリオの組み替えや資本コストの最小化、キャッシュの保有水準など、CEO(最高経営責任者)のメッセージの数値部分のエビデンスを提供するC-Suiteの一角との位置づけだ。

経営管理研究科 教授

野間幹晴氏

そして人的資本開示やインパクト投資、環境貢献など数値化しにくい定性情報を、自社の経営理念や事業内容にふさわしい物差しを使って定量的に説明するCFOが徐々に増えつつある。従業員の採用や教育などはCHRO(最高人事責任者)の担当領域だったが、CFOもC-Suiteとして企業全体の成長を牽引しつつ、財務戦略と連動した視点で情報発信する役割が求められるようになった。

野間 日本の資本市場の構造が、銀行借り入れを基本としたデットガバナンス中心だったからである。多くの財務・経理担当役員はメインバンクに対して、業績という「過去の実績」を説明していた。そのため、人材戦略などの定性情報はもちろん、事業戦略など「将来の姿」を語ることが求められず、期待されてもいなかった。

野間 2014年に「伊藤レポート」※2が公表されたことを契機に、エクイティガバナンスへと移行した。投資家との対話を通じて、成長戦略を実現する時代だ。投資家の関心は、業績はもちろん、サプライチェーン全体での環境対策やリスキリングに代表される人材活用戦略など多岐にわたる。CFOには機関投資家、個人投資家、取引先、従業員など全てのステークホルダーに自社の「10年後の姿」を定量的に伝えるコミュニケーション能力が求められる。

野間 企業を取り巻く経済環境や先端技術の変化のスピードが速いため、投資家をはじめとしたステークホルダーは、足元の業績など「過去の数字」には強い興味をもっていない。将来像と、そこに到達するための具体的なプロセスに関心がある。

伝統的なCFOが実績を基に業績見通しを語るフォアキャスティング思考なのに対し、CFOには将来の理想像を起点に、そこから現在へ逆算して目標達成への道筋を立てるバックキャスティングなコミュニケーションが求められる。CEOメッセージの数値部分のエビデンスを提供する立ち位置は変わらないが、その内容は正反対といえるだろう。

野間 投資家の間では、人的資本や環境対応などの無形資産は、中長期の企業の成長にとって重要な要因だという認識が広がっている。鉄鋼や化学といったB to B企業のように、中長期の生産計画に沿ってモノをつくり、特定の取引先とのビジネスが中心であっても、サプライチェーンを含む二酸化炭素排出量などサステナビリティ対応が注視される。

製薬企業などは、無形資産であるR&D(研究開発)の成否が企業価値を左右する。CFOは目指すべき企業像を念頭に置きながら、なぜこの研究に投資を実行するのか、それによって利益がどう伸びるのか、丁寧に説明する姿勢が欠かせない。そして、こうした説明によって資本コストが低下する。

野間 例えば、味の素は変化に対応しながら価値を生み続ける組織を目指し、2023年に従来型の中期経営計画を廃止。「ASV(味の素グループシェアードバリュー)」という独自指標経営に切り替えた。

同社の主力は調味料などの食品系事業だが、今後はアミノ酸の働きで得られる素材やサービスなどのアミノサイエンス事業を拡充するという。アミノサイエンス事業の直近の利益は食品系事業の半分程度だが、2030年には同程度の水準まで引き上げるとしている。

野間 数年先も見通しにくい社会環境を企業が生き残るには、投資家だけにIR情報を発信すればよい時代ではない。統合報告書などの任意開示資料についても、人的資本やサステナビリティの情報を望むステークホルダーにも届く内容でなければ、せっかく時間とエネルギーをかけてまとめても期待した効果は得られないだろう。

さらに、魅力的なIR情報でも数字を用いた解説がなければ、受け取ったステークホルダーは「なぜ、好調な製品をさらに伸ばすのではなく、新しい分野に進出するのか」など、その実現性に確信が持てない。CFOは社会価値や無形資産に関する目標を経営戦略と紐づけ、データの裏付けのある蓋然性の高いメッセージを発信することが大切といえる。

※1 C-Suite:Cスイート。CEOやCFOなど「Chief」で始まる役職(C-xxx)の経営幹部グループを指す総称

※2 伊藤レポート:2014年に経済産業省がまとめた企業の持続的成長と価値向上を目指す指針。伊藤邦雄一橋大学教授(当時)が座長を務め、最終報告書「『持続的成長への競争力とインセンティブ~企業と投資家の望ましい関係構築~』プロジェクト」を取りまとめたことからこう呼ばれる。日本企業の「稼ぐ力」の低さを指摘し、ROE(株主自己資本比率)の目標を8%以上に設定。投資家との対話や資本コストを意識した経営を推奨した。

事業を知っている人に経理・財務を習得させる

野間 一部の先進企業を除き、多くの日本企業のCFOは経理・財務部門の役員で、中長期の経営戦略は担当していないだろう。これとは対照的に、米国企業では、CFOが経理・財務に加え、事業ポートフォリオの組み替えや注力ビジネスなど経営戦略の策定にも責任を持っている。

日本企業では、営業部門や生産部門、マーケティング部門などがプロジェクト予算などをめぐり交渉する相手が経営企画部門であることも、CFOが経営戦略と距離がある証左といえる。エクイティガバナンス時代には、CFOが企業の成長戦略を牽引し、その知見を基に説得力のあるIR情報を発信しなければならない。

野間 経理・財務畑一筋の従業員のゴールという発想では、10年後、20年後の将来を見据えた企業価値の向上を担うCFOを育成するのは難しい。事業ポートフォリオ再構築の狙いやそれによって得られる経済的価値を社外のステークホルダーに丁寧に説明するには、一定のビジネス経験が必要である。

ある上場企業の執行役は、新卒で銀行に入社し、その後転職して国内外の事業投資やM&A(合併・買収)業務を担当した後、人事部門の責任者のキャリアを歩んでいる。経理・財務と人事の違いはあるが、担当分野以外の業務経験があるからこそ、自社の事業戦略に対して統合的な視点で考察できるといえる。

事業責任を負った人材が人事を担当するから、自社の成長戦略に応じた人材戦略を構築することができる。同じように、営業やマーケティングなどの経験を持つ人が経理・財務の専門知識を習得してCFOになれば、企業が目指す姿を定量的に語れる。そして、こうしたCFOは将来のCEO候補となる。まさにC-Suiteによるスクラムを組んだ企業価値向上である。