「見せ方」と「使い方」のバランスが求められている

三代 IIRC(国際統合報告評議会)が統合報告書のフレームワークを公表したのが2013年であり、日本企業が本格的に発行するようになってから10年以上が経過したといえる。私は大手監査法人での会計監査の経験を経た後、2011.2013年にIIRCでテクニカル・マネージャーとして企業報告の国際的な開示枠組みづくりに携わると同時に、日本およびアジアでの統合報告の展開に関与した。

三代 従前より関係者の間では、企業の情報開示においてはブランドや知的財産、レピュテーション(評判)などの非財務情報も重要との議論があった。財務情報からは見えないリスクが潜んでいたり、業績を押し上げる成長要素があったりするかもしれないからだ。

代表取締役 統合報告エキスパート

三代まり子氏

この時期にフレームワークが公表された最大の背景には、2008年の金融危機がある。投資家は短期的な業績に基づく企業価値評価を行い、企業側も短期的な財務数値に翻弄された。双方が将来の持続的な成長より短期利益を追求する行動に陥っていたとみられる。フレームワークでは、報告書作成を通じて、企業の価値創造活動の全体像を長期の時間軸で捉える思考=統合思考が、組織内に浸透して企業の行動が変化し、企業価値が向上するとしている。

三代 内容は全体として大きく充実してきた。一方、報告書自体の完成度を高めることに焦点が当たり、報告書をどのように活用するかという点には、十分な時間を割けていないのではないかと感じている。

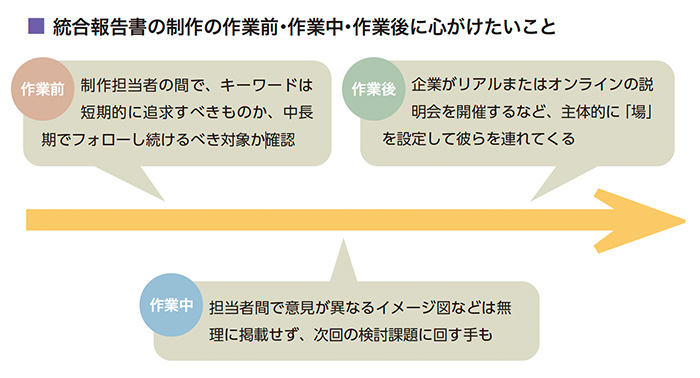

例えば、投資家などから指摘された課題を報告書上だけで解消しようとして情報量を増やした結果、かえって全体が分かりにくくなることもある。統合報告書はあくまで対話のためのツール。対話の場を設け、テーマの意図や背景を伝えることで、情報のギャップが明確になり、真に改善すべき点も見えてくる。

重要なのは、報告書の「見せ方」と「使い方」のバランスである。企業には、対話の場づくりを含めた、統合報告のプロセス全体を見直すフェーズにきているといえる。

三代 武道や芸道などの修業の段階を示す概念に「守破離(しゅはり)」がある。守は先駆者の教えや基本の型(かた)を守る基礎段階、破は身に付けた型を応用させ、自分なりの工夫を加える自立段階、離は型から離れて新しいものを確立していく創造段階を指す。

統合報告書を制作するにあたり、多くの企業ではフレームワークに示された開示をすることが望ましい要素を踏まえつつ、先行企業の事例なども参考に基本の型を体感してきている。近年は統合報告書の完成度を競う表彰制度に応募している企業も少なくない。このような企業は「守破離」の「守」のフェーズはすでに脱しつつある。「破」に移行するには、「守」に固執することなく、自社の個性を大いに反映してほしい。

統合報告書は任意開示であり、フレームワークに忠実に従う必要はもともとない。外部が何を求めているかという視点だけでなく、今後はより自社として何を伝えたいのか、開示の主体性を企業が取り戻し、クリエイティブに統合報告書をワクワクしながら作ってみてほしい。足りないのは、情報ではなく、現場にあるワクワク感の表現である。大胆にクリエイティブになることのリスクをとってみてもらいたい。

三代 単なる前例踏襲に陥らないようにするには、制作作業に入る前に関係者間で「共通言語」を再確認することが大事だ。あるページの「価値創造」の「価値」とは、財務的な価値なのか、環境貢献などの社会的な価値なのか。また、その価値は短期的に追求すべきものか、中長期でフォローし続けるべき対象なのか、想定する時間軸も改めて考え直す。社内の関係者で特にフレームワークに精通していない固定観念にとらわれていない方との対話は、強みになる。多様な考えを持つ社内の人たちを巻き込んで、新しい視点を取り込むなどで、様々なクリエイティブなアイディアが生まれてくるだろう。

自社を取り巻く社会や経済環境の変化などを受け、「価値」が指す内容や時間軸が変わっているかもしれない。皆で検討した結果、「このページの価値の概念図は、今の事業環境にそぐわないから外す」という結論に至るケースもある。統合報告書の制作では「この概念図は毎年掲載しているから今年も」との判断に陥りがちだ。しかし、作業が始まる前にキーワードの意味を再検討することで、臆せずにリスクを取れるのではないか。

三代 文字通り、統合報告書という制作物の作成から一歩離れ、投資家との対話を重ねるためのツールとして活用することだ。統合報告書の評価の高い伊藤忠商事は、2025年に初めて統合報告書の説明会を開催し、テーマや構成、工夫した点、特集記事で投資家に伝えたかったメッセージなどを解説している。

統合報告書は自社のホームページにアップしただけでは、ほとんど読まれない。インターネット上の掲載は、統合報告書の活用を投資家側に全面的に委ねてしまうことだ。多大な労力と時間をかけてまとめた中身を、個人投資家を含む多くのステークホルダーに読んでもらうには、企業が主体的に「場」を設定して彼らを連れてくる必要があるだろう。

制作・発行の年と説明会の年を交互に設定

三代 大きく二つ挙げられる。まず、当期の統合報告書を企画する段階で、あらかじめ説明会の具体的な日付を設定しておくことである。事前に実施時期を見据えておくことで、報告書完成後、速やかに活用のプロセスへと移行することができる。

その際には、どのような人に読んでもらい、どのような行動につなげたいのかを整理しておくことが重要である。あわせて、説明会の所要時間や進行の流れ、説明の要点を簡単なスクリプトとして事前に描いておくことも有効だろう。

もう一つのポイントは、説明会用のために新たな資料を別途作成しないこと。説明会資料を用意することは、担当者の負担をさらに増やすだけでなく、その資料だけで読者が「理解したつもり」になり、統合報告書そのものが読まれなくなる可能性がある。あくまで読者に手に取ってもらうべき“商品”は統合報告書そのものである。

説明会の場では、補足資料を配布するのではなく、統合報告書のページを実際にめくりながら、どこをどう読めばよいのかをガイドする形が望ましいだろう。定期的に開催するには、こうした担当部署の負担が増えないよう配慮することも大事だ。

三代 統合報告書の制作や発行自体が目的になっていないだろうか。あるいは、表彰制度で賞を獲得した企業のデザインを取り入れるなど、表面的な対応が中心になっていないだろうか。

逆説的かもしれないが、私自身は、統合報告書は毎年発行しなくてもよいと考えている。例えば、ある年に発行したら、翌年は説明会の開催に注力し、幅広い人に読み方を解説すると同時に、どのようなテーマやデータ類のニーズがあるのかを丁寧に収集する。その過程で、経営マターとして重要なヒントを得ることができる。制作・発行の年と説明会の年を交互に設定することで、自社が長期にわたってどう成長していくか正しくアピールできるし、投資家側も「読みたい」情報が掲載されているので有益だと思う。

こうした好循環を通じて、統合報告書の背後にある、経営そのものを見直し改善する時間を確保することで、結果として統合報告書自体も進化していくだろう。